Vannak olyan termékek és szolgáltatások melyek esetében adólevonási jog korlátozás van érvényben az 2007. évi CXXVII. törvény 124. §-a alapján.

Ilyen például a motorbenzin, a személygépkocsi üzemeltetéséhez, fenntartásához szükséges termékek vagy például a parkolási szolgáltatások áfája.

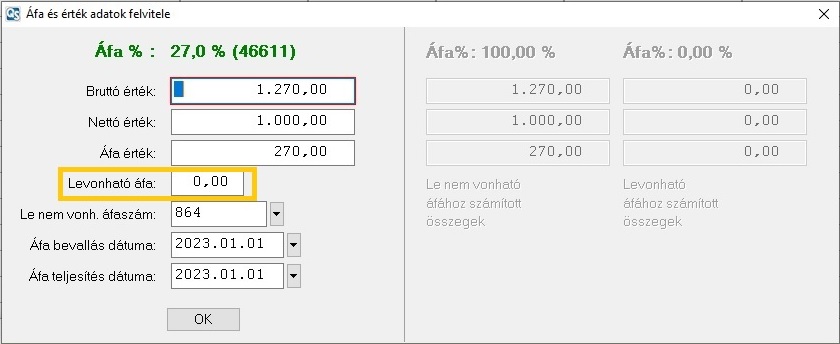

Amennyiben ilyen tételt szükséges rögzíteni, akkor a fejadatok rögzítését követően az ellenoldalra átlépve a megfelelő áfa% és áfa szám kiválasztása után az érték mezőn enterezve a megjelenő ablakban a „Levonható áfa” mezőben alapértelmezetten 100% kerül beírásra, ezt szükséges átírni (a képen sárgával keretezett mező) nullára, akkor ha a tétel esetében adólevonási jog korlátozás van érvényben.

Ha a „Levonható áfa” mezőbe 100%-tól eltérő érték került megadásra, akkor a „Le nem vonh. áfaszám” mezőbe beíródik az alapadatokban beállított „Le nem vonható áfa” mezőbe megadott főkönyvi szám.

Központi alapadatok karbantartásáról részletes leírás itt érhető el.

Ha a fenti képen látható módon rögzítjük a tételt, akkor a könyvelésbe az alábbi két sor fog rögzülni.

A telefonszámla könyvelése esetén is keletkezik le nem vonható áfa, ennek rögzítéséről részletes leírás található itt.

Az előlegek könyvelése annyiban változott, hogy átutalásos előleg számlában nem lehet áfa-t könyvelni, az áfa-t az előlegszámla pénzügyi teljesülésekor kell majd könyvelni. További változás, hogy az áfa bevallásban ismét külön sorban kell szerepeltetni a nem közösségi kapott előleg áfáját, emiatt ismét külön jelölni kell a kapott előleg áfáját, és annak beszámítását. A programunkban a végszámlába történő beszámítás könyveléséről a Levonható előleg áfa beszámításának könyvelése a programunkban című cikkben található bővebb információ.

Amennyiben csak áfát szeretnénk önmagában (árbevétel nélkül) könyvelni, azt a vegyes naplóban tehetjük meg könyvelő programunkban.

Könyvelő és integrált szoftverünk kezeli az ÁFA mentes tételek könyvelését, programunkban ezt kétféle képen lehet megtenni. A két könyvelés között annyi a különbség, hogy az egyiknél kigyűjtődik a tétel "ÁFA alapja" az áfa bevalláshoz az áfa mentes sorba, míg a másik könyvelési módszernél nem gyűjtődik ki tehát a tétel egyáltalán nem szerepel az áfa kimutatásokon.

Rendszerünk képes automatikusan kiszámítani az Áfa tv. 123. §-a szerinti arányosítás szabályai alapján megosztott, levonható adót, vagyis az arányosított áfát. Ez a funkció Professional főkönyvi modul esetén érhető el.

Rendszerünkben lehetőség van a különbözeti áfa, vagy különleges eljárással megállapított adó automatikus kiszámíttatására és könyvelésére. Első lépésként a "Karbantartás->ÁFA kódok karbantartása" menüpontban a "Különbözet szerinti ÁFA" sorban a "Kikapcsolva?" mezőt nemre kell kapcsolni. Második lépésként ki kell tölteni a megfelelő főkönyvi számmal a "Különbözeti áfa átvezetése" mezőt a "Kilépés/Gyors menü/Rendszer működési alapadatok (alap működéshez)" menüpontban. Ezt követően a könyvelési ablakban már kiválasztható ez az áfa típus is.

Programunk üzleti évek kezelésére is lehetőséget biztosít, amely könnyen egy beállítással elvégezhető. Első lépésben be kell állítani az eltérő üzleti év kezelését a könyvelhető cégek karbantartásánál.

Ebben a cikkben azokról a teendőkről olvashat, amelyek akkor szükségesek, amikor egy könyvelhető cég átáll az eltérő üzleti éves könyvelésre.

Programunk kezelei az EU beszerzési áfa könyvelését, ehhez először is ellenőrizze le az EU termék beszerzés áfa beállításait a Karbantartás / Áfa kódok karbantartása menüpontban.