Vannak olyan termékek és szolgáltatások melyek esetében adólevonási jog korlátozás van érvényben az 2007. évi CXXVII. törvény 124. §-a alapján.

Ilyen például a motorbenzin, a személygépkocsi üzemeltetéséhez, fenntartásához szükséges termékek vagy például a parkolási szolgáltatások áfája.

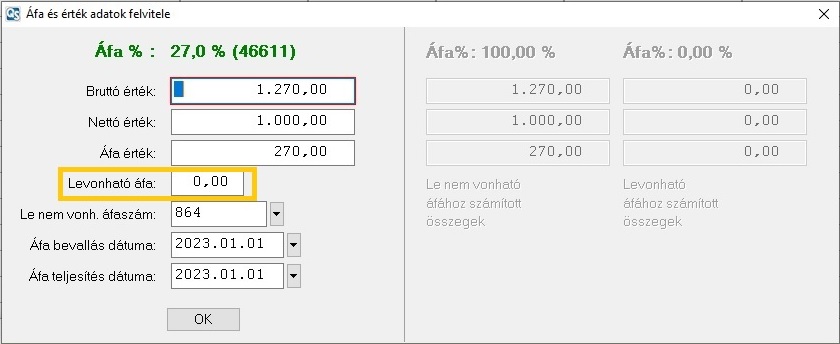

Amennyiben ilyen tételt szükséges rögzíteni, akkor a fejadatok rögzítését követően az ellenoldalra átlépve a megfelelő áfa% és áfa szám kiválasztása után az érték mezőn enterezve a megjelenő ablakban a „Levonható áfa” mezőben alapértelmezetten 100% kerül beírásra, ezt szükséges átírni (a képen sárgával keretezett mező) nullára, akkor ha a tétel esetében adólevonási jog korlátozás van érvényben.

Ha a „Levonható áfa” mezőbe 100%-tól eltérő érték került megadásra, akkor a „Le nem vonh. áfaszám” mezőbe beíródik az alapadatokban beállított „Le nem vonható áfa” mezőbe megadott főkönyvi szám.

Központi alapadatok karbantartásáról részletes leírás itt érhető el.

Ha a fenti képen látható módon rögzítjük a tételt, akkor a könyvelésbe az alábbi két sor fog rögzülni.

A telefonszámla könyvelése esetén is keletkezik le nem vonható áfa, ennek rögzítéséről részletes leírás található itt.